La crisis financiera internacional iniciada en 2007 ha tenido múltiples mutaciones, con similitudes, pero también diferencias significativas entre países. Los investigadores José E. Boscá, Rafael Doménech, Javier Ferri, Rodolfo Méndez y Juan Rubio-Ramírez señalan que, una de las muchas enseñanzas es la necesidad de considerar explícitamente en los modelos macroeconómicos la actividad del sector bancario y los canales a través de los cuales las perturbaciones (shocks) de carácter financiero se transmiten a la economía real. Según ellos, sólo desde la perspectiva más amplia que ofrecen los mercados financieros y el sistema bancario puede estudiarse y cuantificarse la importancia de distintos mecanismos que sin duda han influido en cómo la Gran Recesión ha afectado a las economías avanzadas, tal y como se describe a en el siguiente análisis, realizado 10 años después del comienzo de la crisis.

Sólo desde la perspectiva más amplia que ofrecen los mercados financieros y el sistema bancario puede estudiarse y cuantificarse la importancia de distintos mecanismos que sin duda han influido en cómo la Gran Recesión ha afectado a las economías avanzadas.

En primer lugar, durante la crisis iniciada en 2007, los mercados y los cambios regulatorios aumentaron las necesidades de capital de los bancos a niveles que fácilmente más que duplican las ratios de capital del 5 por ciento, con los que se operaba con toda normalidad antes de la crisis económica. Este cambio muestra que el apalancamiento bancario es procíclico: aumenta en las fases expansivas y disminuye en las fases recesivas, incrementando la volatilidad del ciclo económico.

Segundo, los mecanismos de transmisión de la política monetaria también terminaron siendo procíclicos en la medida que los precios de los activos utilizados como colaterales de los préstamos de las empresas y hogares (valor de las viviendas, acciones, activos productivos, etc.) también lo son y guardan una estrecha correlación con el nivel de empleo y los indicadores de tensiones financieras. Si, además, como resultado del ciclo económico, varían las ratios deseados de apalancamiento sobre el valor de esos activos, el crédito no solo es procíclico sino que presenta una volatilidad mayor que la del PIB.

El crédito no solo es procíclico sino que presenta una volatilidad mayor que la del PIB.

Tercero, el aumento de la incertidumbre sobre la solvencia del sistema bancario y el riesgo que supone sobre la sostenibilidad de las cuentas públicas de algunos países (entre ellos España) provocó un aumento de las primas de riesgo que más que compensó las disminuciones del tipo de interés de intervención de los bancos centrales.

En cuarto lugar, el aumento de la prima de riesgo se vio amplificado también por las consecuencias de las políticas fiscales expansivas en las fases iniciales de la crisis (baste recordar que el déficit público en España llegó a suponer en 2009 el 11,2 por ciento del PIB y el 32,3 por ciento de los ingresos públicos). En la medida que sus efectos fueron limitados, no consiguieron recuperar los niveles de actividad y se agotaron pronto al cuestionar los mercados la sostenibilidad de la deuda pública (sobre todo cuando los países no disponen de un prestamista de última instancia, como fue el caso de la eurozona, al menos hasta mediados de 2012), en muchos casos esas políticas fiscales expansivas tuvieron que ser revertidas mediante consolidaciones fiscales que pusieron de manifiesto la inexistencia de un menú gratis en términos intertemporales.

Quinto, el incremento de incertidumbre como consecuencia del aumento de las tensiones financieras y de las primas de riesgo influyó sobre el deseo de hogares y empresas de reducir su endeudamiento, por lo que el reajuste de los balances terminó interactuando con las políticas monetarias expansivas que perdieron efectividad. En estas circunstancias en las que el sector privado quiere reducir su exposición al riesgo tiene sentido plantearse que el sector público lo aumente, a través de la política monetaria (por ejemplo, mediante la expansión de sus balances con la compra de activos) y fiscal (aumento de la deuda pública), tal y como propone Ubide (2017).

En estas circunstancias en las que el sector privado quiere reducir su exposición al riesgo tiene sentido plantearse que el sector público lo aumente, a través de la política monetaria (por ejemplo, mediante la expansión de sus balances con la compra de activos) y fiscal (aumento de la deuda pública).

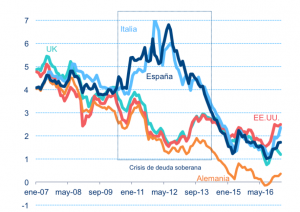

En muchos casos este aumento del riesgo por parte del sector público fue posible, como en EE.UU. y Japón. Sin embargo, en la eurozona las limitaciones en su diseño institucional y la desconfianza entre los gobiernos nacionales impidieron que, al menos hasta el verano de 2012, se compartieran mayores niveles de riesgo como para evitar que se desencadenara la crisis de deuda soberana y la divergencia de las condiciones de financiación de economías que comparten una moneda común, tal y como muestra el Gráfico 1.

En este contexto económico, la actuación del BCE resultó decisiva, proporcionando liquidez, mediante programas de compras selectivas de deuda pública (SMP) de 2010 y privada (CBPP) de 2009, con el anuncio del 2 de agosto de 2012 de la disposición del BCE a comprar deuda soberana en los mercados secundarios de deuda (OMT) de los países bajo asistencia financiera y mediante el programa de compras de activos (APP) de enero de 2015, que supuso la extensión de los programas anteriores para incluir la compra de deuda pública en mercados secundarios (public sector purchase programme o PSPP). Esta medida significó que finalmente el BCE se embarcó de lleno en un programa de expansión cuantitativa (QE en sus siglas en inglés) con la compra de deuda pública, como ya habían hecho con anterioridad otros bancos centrales. Además de mantener las primas de riesgo contenidas, su propósito ha sido fundamentalmente estabilizar las expectativas de inflación a medio y largo plazo, acercándolas al objetivo del BCE

Todas estas medidas del BCE han permitido reducir significativamente las tensiones financieras en los países de la eurozona, lo que junto con avances en el proceso de construcción europeo (particularmente la unión bancaria), y las reformas y las políticas de estabilización nacionales han permitido que los países europeos retomaran la senda de la recuperación económica.

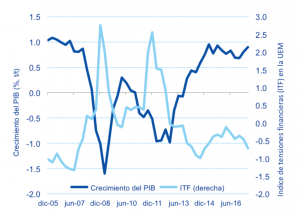

En el caso de la economía española, la evidencia que muestra el Gráfico 2 no puede ser más concluyente. De hecho, la máxima correlación (0,88) se produce entre la tasa contemporánea de crecimiento del PIB y el índice de tensiones financieras del trimestre anterior.

Como se ha discutido anteriormente, los canales directos e indirectos a través de los cuales las perturbaciones financieras y las políticas del BCE afectan a la actividad real son muy variados, por lo que es difícil aislar y cuantificar sus efectos. Además, han coincidido en el tiempo con otros factores también muy relevantes como cambios en la demanda internacional, en las políticas fiscales de expansión y consolidación, en las reformas estructurales, en la reestructuración del sector bancario o en la creación de la unión bancaria en Europa.

Los autores de este artículo evalúan y cuantifican la importancia de los distintos canales a través de los que las perturbaciones financieras han afectado al PIB durante la crisis iniciada en 2007 y en la posterior recuperación a partir de finales de 2013. También analizan la capacidad de las políticas fiscales expansivas de compensar el impacto negativo de las perturbaciones financieras, antes de que la crisis de deuda soberana en Europa no dejara más opción que iniciar una consolidación fiscal.

Para ello utilizan un modelo estocástico de equilibrio general dinámico estimado para la economía española (EREMS2), que permite descomponer las tasas de crecimiento del PIB y de las principales variables económicas en la contribución de las distintas perturbaciones identificadas por el modelo. Este nuevo modelo, cuya elaboración está apoyada por la Fundación Rafael del Pino, extiende su versión anterior (denominada REMS y descrita en Boscá et al, 2010) con la incorporación de un sector bancario y la estimación de shocks financieros, fiscales, externos y otras perturbaciones macroeconómicas, lo que lo convierte en un complemento muy útil a las herramientas de modelización y análisis ya disponibles, al tiempo que mejora nuestra comprensión de la economía española desde una perspectiva macroeconómica.